ایران پرسمان - دنیای اقتصاد / «زیاندیدگان چالشهای موجود در بازار داروی ایران» عنوان یادداشت روز در روزنامه دنیای اقتصاد به قلم سارا امامقلیپور است که میتوانید آن را در ادامه بخوانید:

فراهم بودن مراقبتهای درمانی و دارو جزو حقوق اولیه افراد در جوامع محسوب میشود. لازم به ذکر است که بازار دارو ویژگیهای منحصربهفردی دارد که آن را از سایر کالاهای مصرفی متمایز میکند. همچنین درجاتی از انحصار که در بازار دارو وجود دارد، تقریبا در تمام دنیا دولتها را وادار کرده است که مداخلات و سیاستگذاریهای گوناگونی در این صنعت داشته باشند تا مشکلات ناشی از شکست بازار را تاحدی جبران کنند.

براساس آمارنامه دارویی 1402، اندازه بازار دارویی ایران 163هزار و 450میلیارد تومان است. در این بازار، 299شرکت تامینکننده، 39شرکت پخش، 2027عدد داروی ژنریک و 10219پروانه دارویی وجود دارد. بازار داروی ایران در هر دو سمت عرضه و تقاضا دارای چالشهایی است که نیازمند توجه خاص، نظارت، کنترل و سیاستگذاری دقیق هستند.

بازار

![]()

چالشهای سمت عرضه

وجود درجاتی از انحصار شبهدولتی: از جمله مشکلاتی که این بازار با آن مواجه است، رقابت محدود و وجود درجات انحصار شبهدولتی در صنعت داروست که موجب کاهش کارآیی و تصمیمات غیرشفاف میشود. حدود 67درصد از صنعت داروی کشور در اختیار سههلدینگ سازمان تامیناجتماعی (گروه تیپیکو)، ستاد اجرایی فرمان امام (گروه برکت) و گروه توسعه ملی (گروه شفا) است که نشاندهنده انحصارچندجانبه سخت است.

راهکاری که برای این چالش موثر به نظر میرسد، ترویج رقابت در این صنعت است؛ بهگونهای که احتمال میرود حضور موثر بخش خصوصی واقعی بتواند تا حدی درجات انحصار بازار را کم کرده و کارآیی را افزایش دهد. در سراسر جهان، نهادهای ناظر بر حقوق رقابت در صنعت دارویی همواره وضعیت شرکتهای دارویی را بررسی و با تخلفات آنها، ازجمله رفتارهای ضدرقابتی برخورد میکنند. ورود و نظارت شورای ملی رقابت در این حیطه میتواند اثرگذار باشد؛ اگرچه برخی مخالفان بیان میکنند که ورود شورای رقابت موجب به خطر افتادن سلامت جامعه میشود. اما باید توجه کرد که در تمام دنیا برای حفظ سلامت جامعه و دسترسی مردم به دارو که جزو نیازهای اساسی است، تنظیمگریهایی وجود دارد؛ زیرا سیاستهای دارویی نامشخص و مبهم میتوانند موجب کمبود دارو، شکلگیری بازار سیاه، توزیع نامناسب و قیمتهای غیرعادلانه دارو در سطح کشور و اجحاف به مصرفکنندگان و بیماران شوند. از سوی دیگر، وظیفه تنظیم مقررات و اجرای آنها در کشور برعهده سازمان غذا و داروست که به عنوان نهاد ناظر عمل میکند، اما سازمان غذا و دارو هنوز اساسنامه مستقلی ندارد که نشاندهنده وجود تعارض منافع شدید در این حوزه است.

با وجود ساختار حاکم، صنعت داروسازی نهتنها موفق شده است موقعیتهای کلیدی از نظر نفوذ در تنظیم مقررات دارو کسب کند، بلکه دولتها و آژانسهای نظارتی آنها را متقاعد کرده است که سایر طرفهای ذینفع، مانند سازمانهای مصرفکنندگان، انجمنهای بیماران و... دسترسی محدودی به فرآیند نظارتی داشته باشند.

شیوه دخالت دولت در قیمتگذاری محصولات دارویی: تقریبا در اغلب کشورهای دنیا تنظیمگری دولتی و دخالت در قیمتگذاری محصولات دارویی وجود دارد. بنابراین قیمتگذاری دولتی به خودی خود ایرادی ندارد، بلکه نحوه این قیمتگذاری حائز اهمیت است. قیمتگذاری باید به گونهای باشد که ازنظر اقتصادی کارآ بوده و مانع نوآوری محصولات دارویی نشود. اما در کشور ما، بهخصوص در سالهای اخیر، این سیاست قیمتگذاری دولتی نتوانسته است مانع افزایش هزینههای دارویی بیماران شود و با وجود کنترلهای قیمتی دولت، به دلیل تورم بالای قیمتی در این حیطه، استطاعت بیماران در تهیه دارو کاهش یافته است.

اگرچه سرمایهگذاری زیادی در این صنعت انجام میشود، اما نتایج این سرمایهگذاری در وضعیت سلامت و دسترسی مردم ملموس نیست، سهم تحقیق و توسعه (R&D) در این سرمایهگذاریها اندک است، بیش از نیمی از زیرساختهای تولید در این صنعت فرسوده و فاقد ضوابط مورد تایید جهانی برای تولید (GMP) هستند. در بسیاری از کشورها شرکتهای دارویی اگر خواهان قیمتهای بالاتر هستند، باید کیفیت محصولاتشان را ارتقا داده و ارزشافزودهای فراتر از استانداردهای موجود ایجاد کنند.

از اینرو با توجه به اینکه تجربه تاکنون نشان داده است که به دلیل ساختار معیوب موجود، دخالت مستقیم دولت در قیمتگذاری نتوانسته است مطلوبیت عرضهکنندگان و مصرفکنندگان را فراهم سازد، بهتر است از شیوههای دخالت غیرمستقیم دولت مانند قراردادهای خرید استراتژیک (همانند کشورهای آلمان و ژاپن) یا اعمال مقررات بر سود صنایع (همانند انگلیس) استفاده شود، اما در شرایط کنونی، آزادسازی بیقیدوشرط قیمت دارو به هیچ عنوان توصیه نمیشود؛ چون موجب افزایش شدید هزینههای سلامت و تبعات منفی بر سلامت و رفاه جامعه خواهد شد. البته کشورهایی هم مانند ایالاتمتحده هستند که قیمتگذاری دارو آزاد و بدون دخالت دولت انجام میشود، به دو دلیل؛ اول اینکه سطوح بالایی از سرمایهگذاری در صنایع دارویی این کشور انجام میشود که عمدتا هم در R&D است و دوم اینکه رهبری بازار دارو توسط صنعت فناوری دارویی آمریکا هم برای نظام سلامت و هم اقتصاد آن کشور مزیت محسوب میشود.

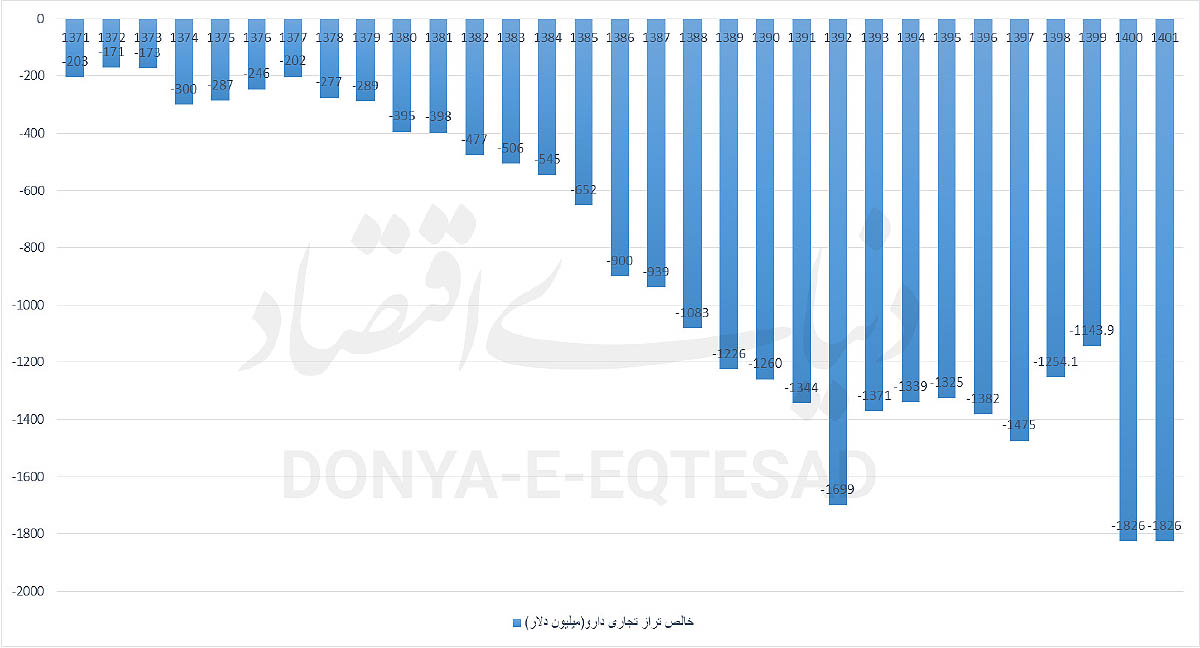

ترازتجاری منفی دارو: براساس گزارش گمرک در سال 1402، 373 شرکت، واردات دارو به ارزش 2.3میلیارد دلار را به عهده داشتهاند که نسبت به سال قبل به میزان 63.44درصد کاهش وزنی و 13.64درصد کاهش ارزش دلاری داشته است. این شرکتها عضو سندیکای تولیدکنندگان دارو، تولیدکنندگان مواد اولیه یا واردکنندگان بودهاند و از این میان، 5شرکت، 25درصد کل واردات دارو را برعهده داشتهاند (بهستان دارو، کوبل دارو، اکتوورکو، نوونوردیسک پارس و روژین پلاسما) که نشاندهنده درجاتی از انحصار در زمینه واردات دارو است.

صنایع دارویی در دنیا به طور بالقوه میتوانند عاملی برای رشد و توسعه اقتصاد باشند، اما تراز تجاری دارویی در کشور ما نشان میدهد که طی بازه 31سال (1401-1371) خالص صادرات همواره منفی بوده و مقدار این کسری درحال افزایش بوده، بهگونهای که در سال 1401، 1826میلیون دلار بوده است. با راهکارهای متعددی میتوان ترازتجاری را بهبود داد؛ ازجمله داشتن تنوع در شرکای تجاری بهمنظور ایجاد انعطافپذیری بیشتر و دسترسی به بازارهای گستردهتر، رعایت استانداردهای بینالمللی (GMP)، ارتقای کیفیت محصولات، سرمایهگذاری در R&D و فناوریهای پیشرفته و سرمایهگذاری بیشتر در محصولات دارویی با مزیت نسبی.

علت دیگری که میتوان برای این ناترازی برشمرد، وابستگی شدید واردات دارو به درآمدهای نفتی است که شکنندگی صنعت را دوچندان میکند، به گونهای که هرزمان که وفور درآمدهای نفتی وجود داشته، میزان واردات نیز افزایش یافته است. همین امر موجب میشود تا سیاستهای تحریمی و روابط بینالملل بهشدت این صنعت را تحتتاثیر قرار دهند که نهایتا تبعات منفی آن گریبان مصرفکننده نهایی را میگیرد.

همانطور که قابل مشاهده است، الگوی واردات دارو مشابه الگوی درآمدهای نفتی است، به گونهای که در سالهای 2015 (آغاز اعمال تحریمهای نفتی)، 2019 (خروج ترامپ از برجام) و 2020 (ادامه تحریمهای نفتی همزمان با اپیدمی کووید) که درآمدهای نفتی به کمترین میزان خود رسیده، واردات دارو نیز به طور محسوسی کاهش داشته است که تبعات آن فشار بر بازار داخلی در قالب کمبود دارو و افزایش قیمت است.

تغییر در حاشیه سود شرکتهای دارویی: شرکتهای دارویی در تمام جهان جزو پرسودترین اهداف برای سرمایهگذاری هستند. در ایران نیز با وجود اینکه فروش شرکتهای دارویی بورسی در یکسال اخیر حدود 32درصد رشد داشته است، اما حاشیه سود عملیاتی صنعت دارو در سال 1401، 41درصد و حاشیه سود خالص 32درصد بوده که با آغاز اجرای طرح دارویار از تیر 1401، حاشیه سود عملیاتی و خالص به ترتیب به حدود 37درصد و 24درصد در سال 1402 کاهش یافتهاند. اگرچه نسبت قیمت به فروش (P/S) در سال 1403 برای صنعت دارو حدود 1.2 است که میتوان گفت هنوز در بازه مطلوبی قرار دارد. اکنون اگرچه بهظاهر داروییها از کاهش حاشیه سود خود شکایت دارند و آن را بهعنوان اهرمی برای آزادسازی قیمتگذاری استفاده میکنند، اما این توجیه، قابل قبول به نظر نمیرسد؛ به این دلیل که مقایسه حاشیه سود صنایع دارویی در ایران و سایر کشورها نشان میدهد که صنعت دارو در کشور ما در وضعیت قابل قبولی قرار دارد، به گونهای که در سال 2024، متوسط حاشیه سود عملیاتی صنعت دارو در سطح جهان 16.7درصد بوده، همچنین برای 231شرکت دارویی در ایالاتمتحده که بزرگترین بازار دارویی جهان است، حاشیه سود خالص 8.9درصد و حاشیه سود عملیاتی 24.46درصد بوده است. همچنین، برای شرکتهای دارویی در چین، حاشیه سود عملیاتی، 4.3درصد و در صنعت دارویی هند، حاشیه سود عملیاتی حدود 21درصد بوده است.

بنابراین کاهش حاشیه سود عملیاتی دلیل قابل قبولی برای فشار بر مصرفکنندگان دارو نیست.

این نکته نیز قابلتوجه است که اگر صنعت داروسازی زیانده است، چرا تعداد داروخانهها و مجوزها طی سالهای اخیر بهشدت افزایش داشته و طی دوسال، حدود 30 درصد به تعداد داروخانهها اضافه شده است. الان حدود 25داروخانه در هر 100هزار نفر جمعیت (یکداروخانه برای 4هزار نفرجمعیت) وجود دارد، توزیع آنها به صورت عادلانه در شهرها و مناطق انجام نشده و براساس برخورداری مالی مناطق بوده و درآمد سرانه هر داروخانهها نیز روند فزایندهای را نشان میدهد.

چالشهای سمت تقاضا

افزایش تقاضا: ایران جزو 20کشوری است که بیشترین مصرف دارو را در جهان دارند. پیشبینی روند آتی نیز نشان میدهد که با توجه به افزایش نرخ سالمندی و افزایش بار بیماریهای واگیر و غیرواگیر، تقاضا برای دارو بهعنوان مکمل درمان افزایش خواهد داشت و در صورتیکه تغییری در ساختار عرضه صنعت (چه تولید و چه واردات) روی ندهد، موجب کمبود دارو و افزایش قیمت شدید خواهد شد و سلامت و رفاه جامعه را به خطر خواهد انداخت.

هزینههای دارو عاملی برای مخارج کمرشکن سلامت: در سال 1402، به طور متوسط حدود 70درصد از هزینههای بهداشت و درمان پرداختشده از جیب خانوارها، صرف مخارج دارویی شده، در حالی که در سال 1395 این نسبت حدود 30درصد بوده است. بنابراین هرگونه افزایش قیمت دارو، موجب افزایش قابلتوجهی در پرداخت از جیب خانوارها، هزینههای کمرشکن سلامت و هزینههای فقرزا میشود.

قابل ذکر است که هماکنون 3.5درصد مردم در جوامع شهری و 7درصد مردم در جوامع روستایی با هزینههای بالای سلامت مواجه هستند. بنابراین هرگونه افزایش قیمت دارو اگر تماما تحت پوشش بیمهها قرار نگیرد، موجب عدمدسترسی به دارو، به تعویق انداختن درمان، افزایش فقر ناشی از هزینههای سلامت و بیعدالتی در جامعه خواهد شد.

در مجموع میتوان گفت، چالشهایی که در بازار دارو وجود دارند، در صورتی که توسط دولت یا یک نهاد ناظر قوی و فاقد تضاد منافع کنترل نشوند، تماما موجب فشار بر مصرفکنندگان میشوند؛ زیرا تقاضای دارو به دلیل ماهیتی که دارد، جزو کالاهای کمکشش محسوب شده و امکان جایگزینی در مصرف یا به تاخیر انداختن برای بیماران وجود ندارد.

بهبود ساختار رقابتی و تقویت بخش خصوصی واقعی در صنعت، سیاستگذاریهای شفاف، هوشمند و بلندمدت در زمینه قیمتگذاری و نظارت، به ارتقای کیفیت محصولات و کاهش هزینههای مصرفکنندگان کمک میکند. در کنار چالشهای موجود، تحریمهای اقتصادی نیز آثار مهلکی بر بدنه این صنعت وارد کردهاند که رفع آنها میتواند بخشی از مشکلات را برطرف کند.

http://www.PorsemanNews.ir/Fa/News/1247594/سرمقاله-دنیای-اقتصاد--زیاندیدگان-چالشهای-موجود-در-بازار-داروی-ایران